Stratview Research (印度恰蒂斯加尔邦)对印度复合材料市场进行了全面分析,详细阐述了需求、产量、趋势和未来潜力。该研究概述了关键的终端市场,包括新兴应用和增长预测,以及碳纤维增强复合材料战略市场的发展和前景。

印度复合材料消费和市场细分

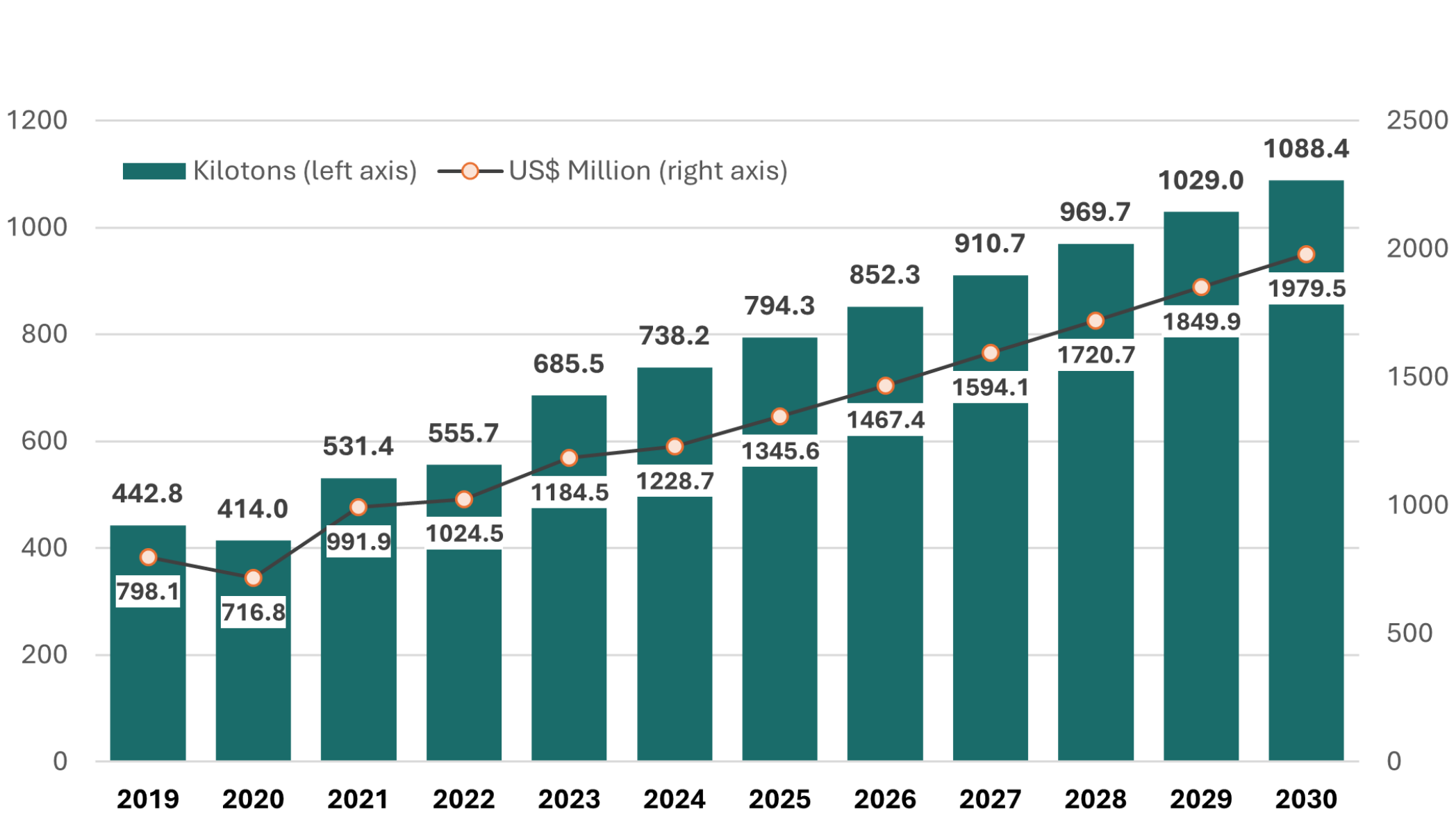

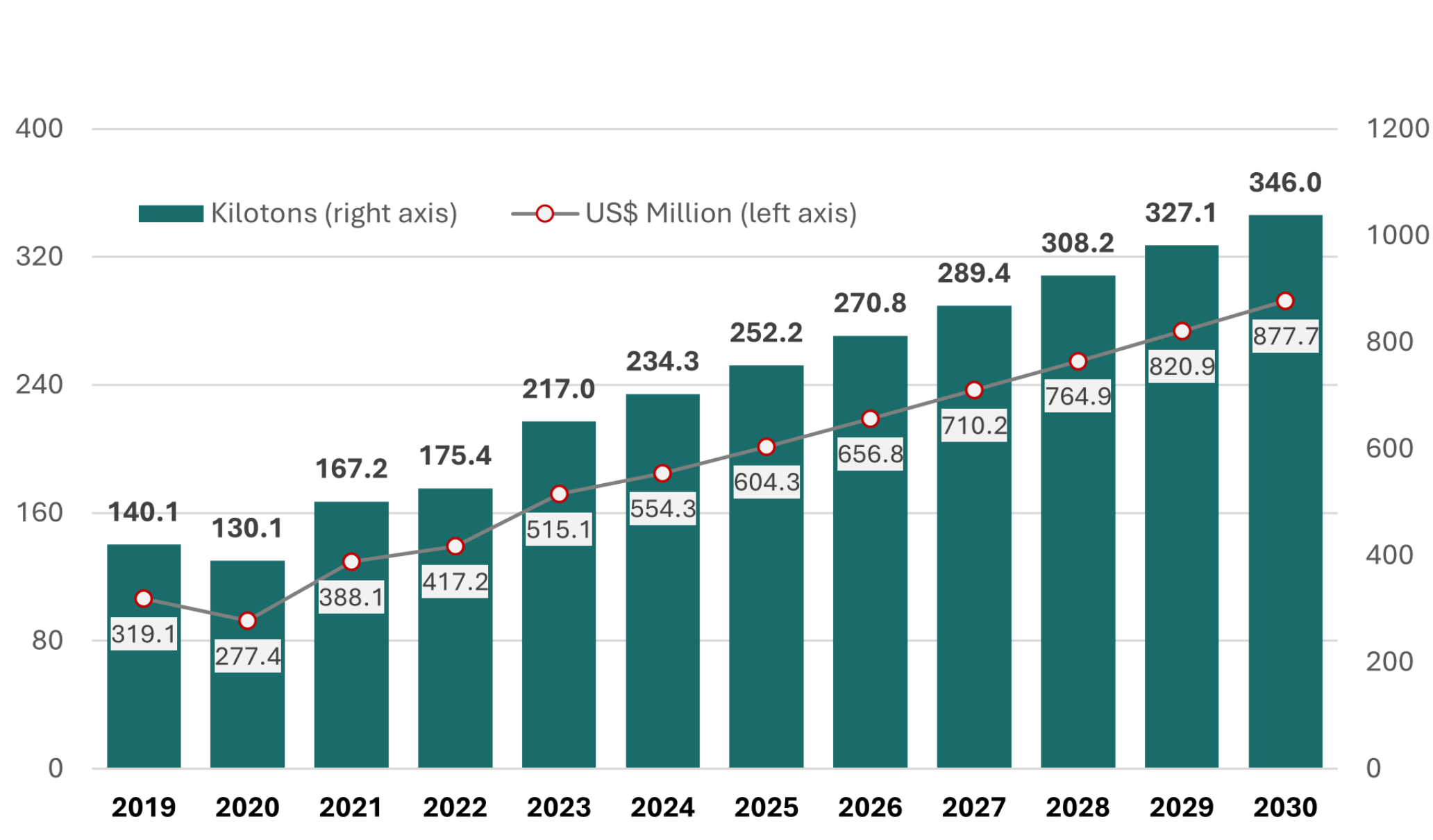

2024年,印度消费了约738.2千吨聚合物复合材料,占全球消费量(16,445千吨)的约4.5%。印度的人均消费量仅为0.51千克,与美国(人均消费量为10.1千克)和德国(人均消费量为7.7千克)等复合材料消费较为发达的经济体相比,印度拥有巨大的增长潜力。

图1.印度复合材料市场(百万美元和千吨)。来源(所有数据)| Stratview Research

印度各终端市场对复合材料的需求日益增长,催生了一个生态系统,其中包括专注于树脂、玻璃纤维和碳纤维的国内企业,以及一些与国际品牌竞争的公司。外国企业也对印度市场表现出浓厚兴趣,他们要么利用现有基地服务印度市场,要么在印度设立制造工厂。

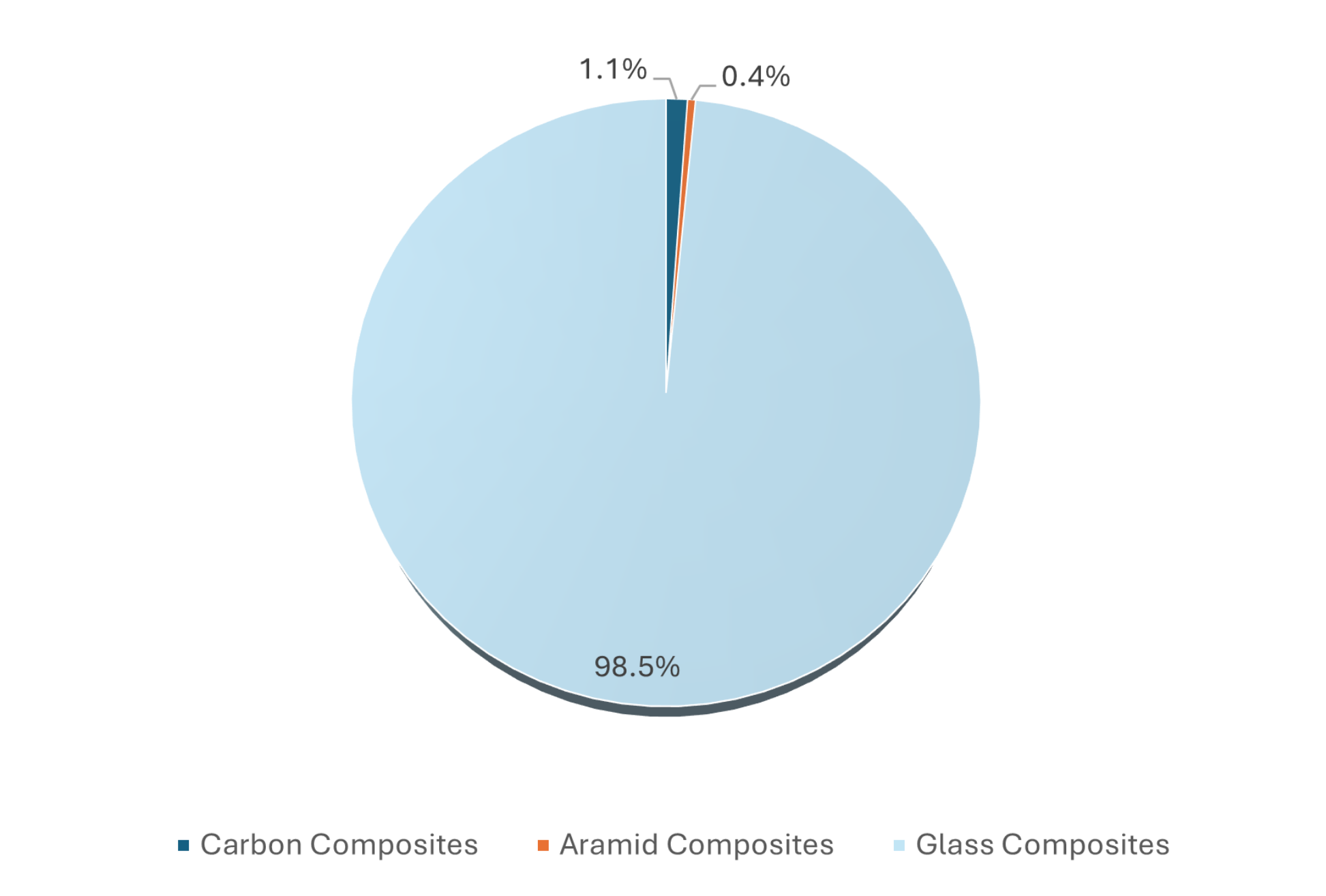

该国的复合材料市场对价格极其敏感,拥有数百家中小型复合材料部件制造商,其中大多数仍依赖传统制造工艺。玻璃纤维增强聚合物 (GFRP) 复合材料的市场份额高达 98.5%,而用于航空航天和国防等市场的先进碳纤维和芳纶纤维增强聚合物 (CFRP、AFRP) 复合材料的市场份额仅为 1.5%,这充分说明了这一点。

图 2.印度复合材料市场按复合材料类型划分(分布百分比,738.2 千吨,2024 年)

GFRP材料因其极具吸引力的性价比,在印度所有主要终端市场均受到青睐。不饱和聚酯树脂是其首选基质,广泛应用于拉挤成型、屋面板、SMC/BMC部件、管道、储罐以及轨道车辆部件(例如车头和马桶模块)。

然而,预计在 2025 年至 2030 年期间,CFRP 材料的复合年增长率将接近 GFRP 的两倍(12.8% 对 6.4%),这得益于先进复合材料在风力叶片拉挤翼梁帽、压力容器和桥梁等基础设施修复等应用领域的发展。

按最终用途行业划分的市场

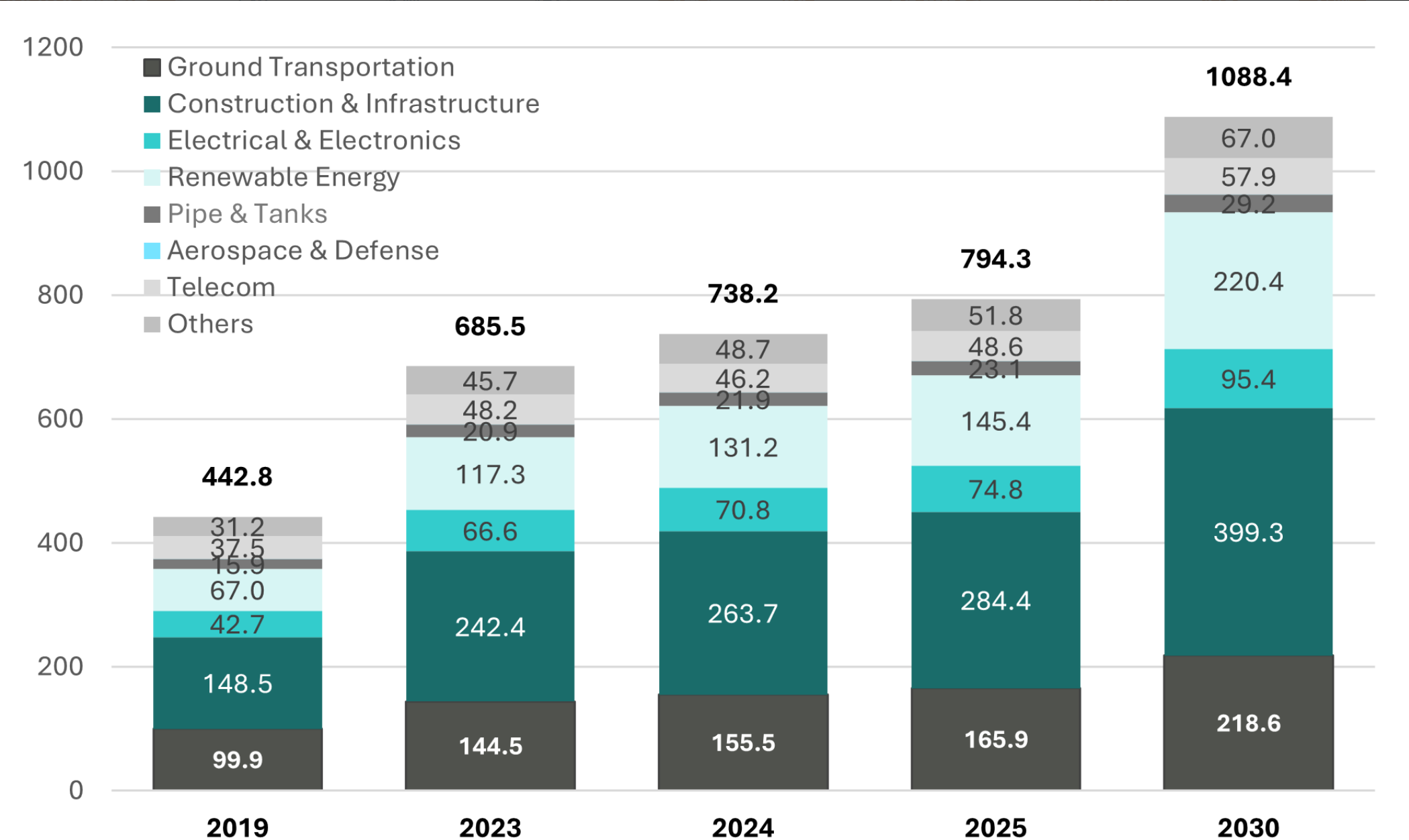

建筑和基础设施。这是印度复合材料市场的增长引擎,到2024年将占据超过三分之一的市场份额(按体积计算为35.7%),其中拉挤部件是最大的应用类别。印度公司正在生产50多种拉挤应用,以满足各种需求。拉挤市场总体上相对分散,涉及数百家制造商。值得注意的是,所有主要的印度跨行业企业集团,例如Reliance、Jindal和Arvind Mills,现在都已进入该市场。

GFRP钢筋也是该市场领域的一大趋势,这得益于其在公路、铁路、机场、医院和教育设施等基础设施项目中的日益普及,以及印度对此类项目的投资不断增加。预计这将在不久的将来创造巨大的增长机会。

图 3.印度复合材料市场按终端用途行业划分(千吨)。

总体而言,印度政府已认识到复合材料在基础设施建设中的长期优势。通过“智慧城市计划”和“总理安居计划”(PM Awas Yojana)等举措,复合材料在桥梁、水箱、屋面解决方案、栏杆和模块化厕所中的应用正日益受到重视。例如,住房和城市事务部支持在偏远和沿海地区采用玻璃钢厕所和住所,因为这些地区的传统建筑结构可能更容易老化。此外,印度理工学院马德拉斯分校和CSIR-SERC等机构也与复合材料零件制造商合作,对复合材料的结构应用进行测试和验证,以帮助建立信任和技术标准。

地面运输。该领域包括汽车和铁路,在2024年占据了复合材料市场21.1%的份额,相当于15.55万吨。然而,复合材料在印度汽车工业的总体渗透率非常低,即使是热塑性复合材料的使用率也很低,而热塑性复合材料在全球汽车工业中的应用更为广泛。印度汽车工业仍然依赖热固性复合材料,包括SMC/BMC和手工铺层复合材料部件。

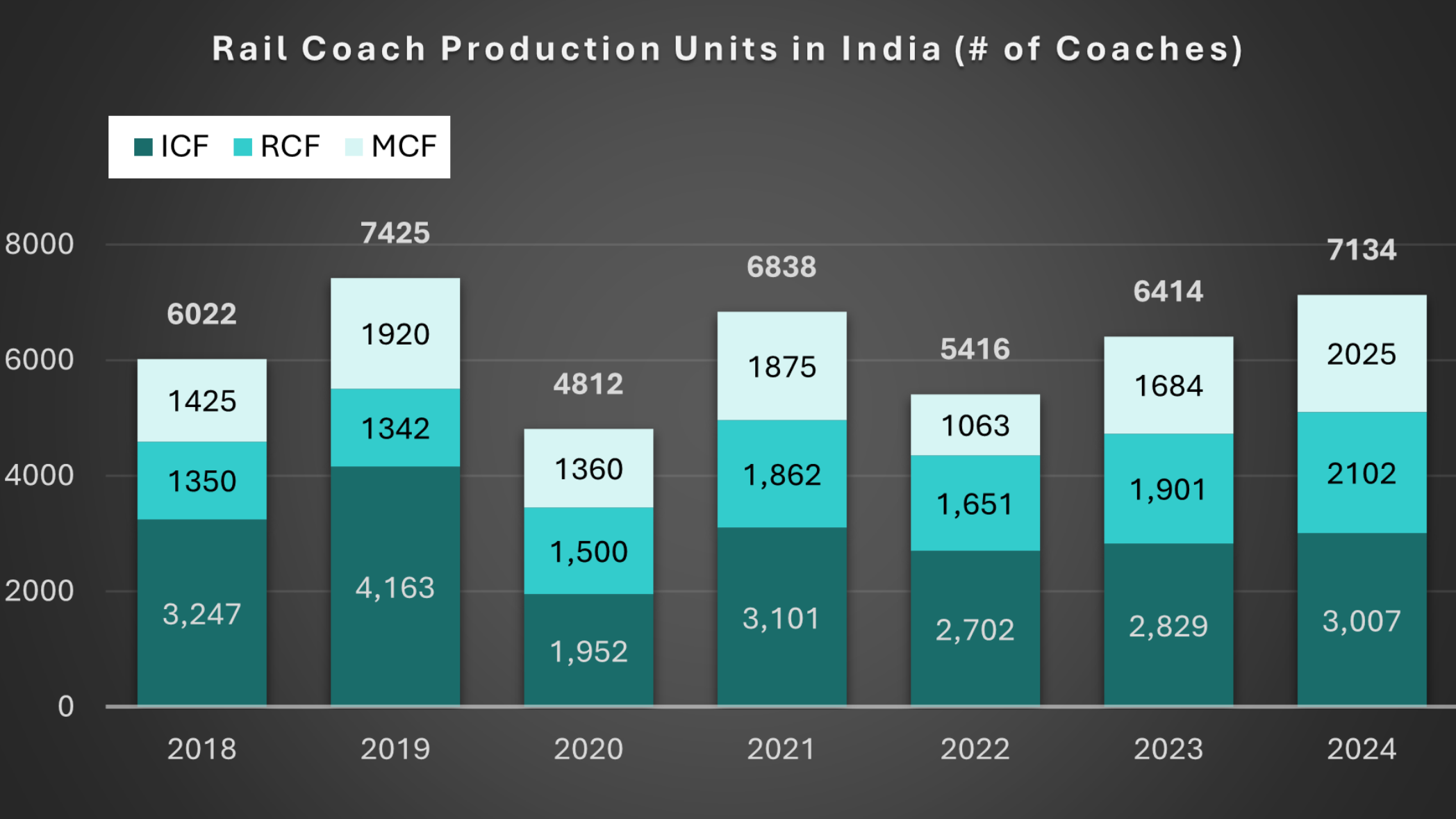

印度拥有全球最大的铁路网络之一,每年生产约6000至7000节车厢,由三大制造商ICF、RCF和MCF共同生产。印度还在积极引进一款准高速列车——“范德巴拉特快车”(Vande Bharat Express),该列车旨在减轻车重,并在车头、卫生间模块和内饰面板等部件中更多地使用复合材料。印度还在建设其首个高速铁路网络。这些国产高速列车的目标时速为280至320公里,预计也会更多地使用复合材料。

图 4.印度年度铁路客车产量(客车数量)。

风能。印度约占全球风电叶片制造产能的11%,预计2024年复合材料需求量将达到13.12万吨,主要用于长度60-75米的风电叶片。全球主要风电叶片制造商——包括TPI Composites、Vestas、Nordex和LM,以及苏司兰(Suzlon)等印度公司——正在创造强劲的复合材料需求,以满足国内和全球风电叶片市场的需求。Nordex和TPI Composites也一直在向其他地区出口叶片。

电气/电子、电信、管道和储罐是印度复合材料需求的其他主要市场。SMC/BMC是复合材料中间体中的主要材料,用于制造电气部件。例如,印度是光纤棒(包括GFRP棒和AFRP棒)的最大生产国之一,有几家大型公司生产光纤棒供国内使用,同时也出口到全球市场。

按制造工艺划分的市场

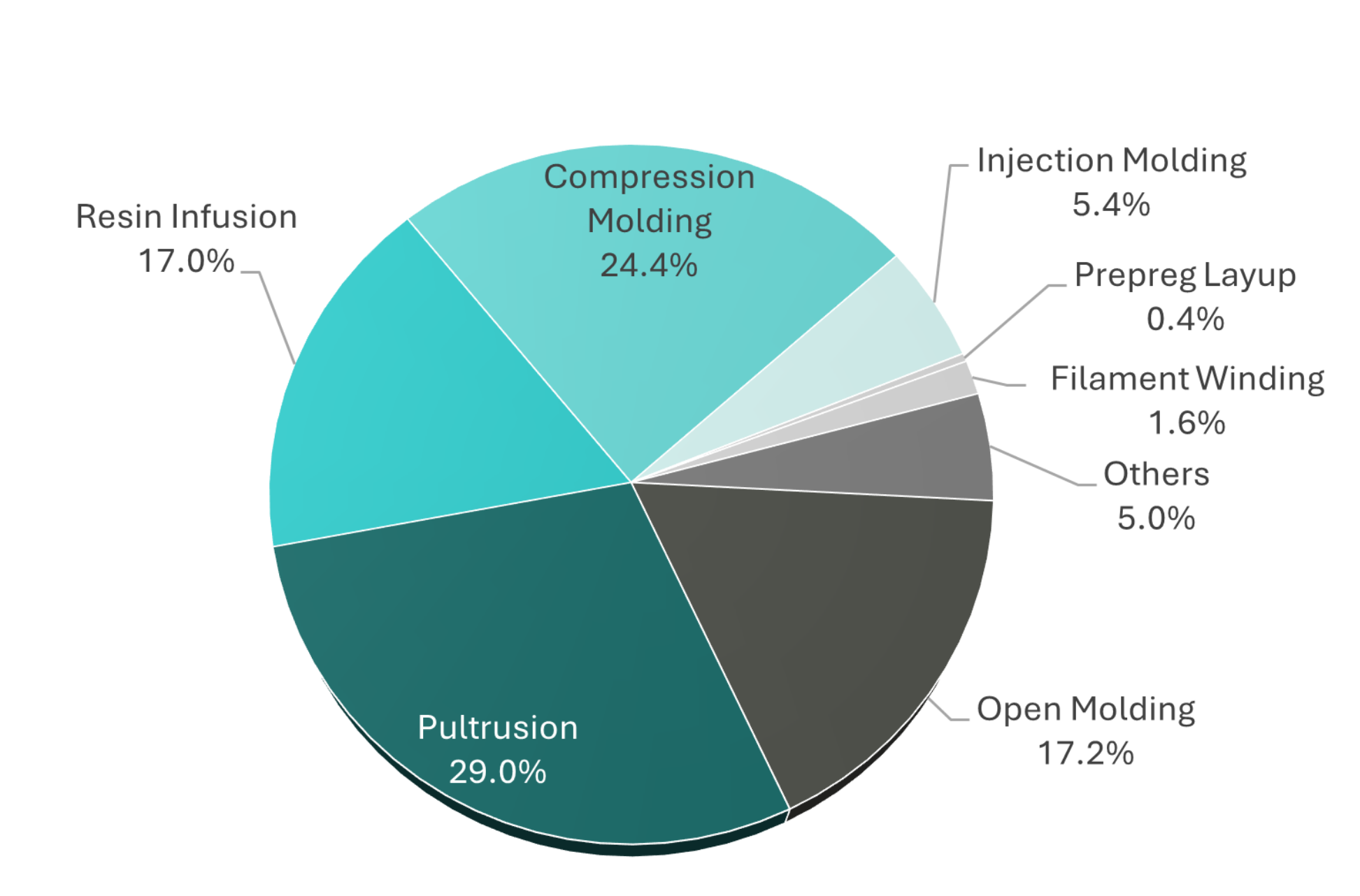

图 5.印度复合材料市场按工艺类型划分(分布百分比,738.2 千吨,2024 年)。

拉挤成型在印度占据主导地位,这得益于其在建筑和基础设施领域的广泛应用。2024年,该工艺占据了印度复合材料市场的29%,产量达21.44万吨。压缩成型是第二大主导工艺,市场份额为24.4%,产量达18万吨,主要用于地面交通、电气和电子以及建筑和基础设施领域。

开放式成型(手工铺层和喷射铺层)和树脂灌注成型(RTM、VARTM等)是印度其他主要成型工艺,市场份额分别为17.2%和17%。开放式成型应用于多个行业,包括建筑和基础设施、铁路和工业应用。风能主要推动了树脂灌注成型的应用,地面交通也有一些应用。

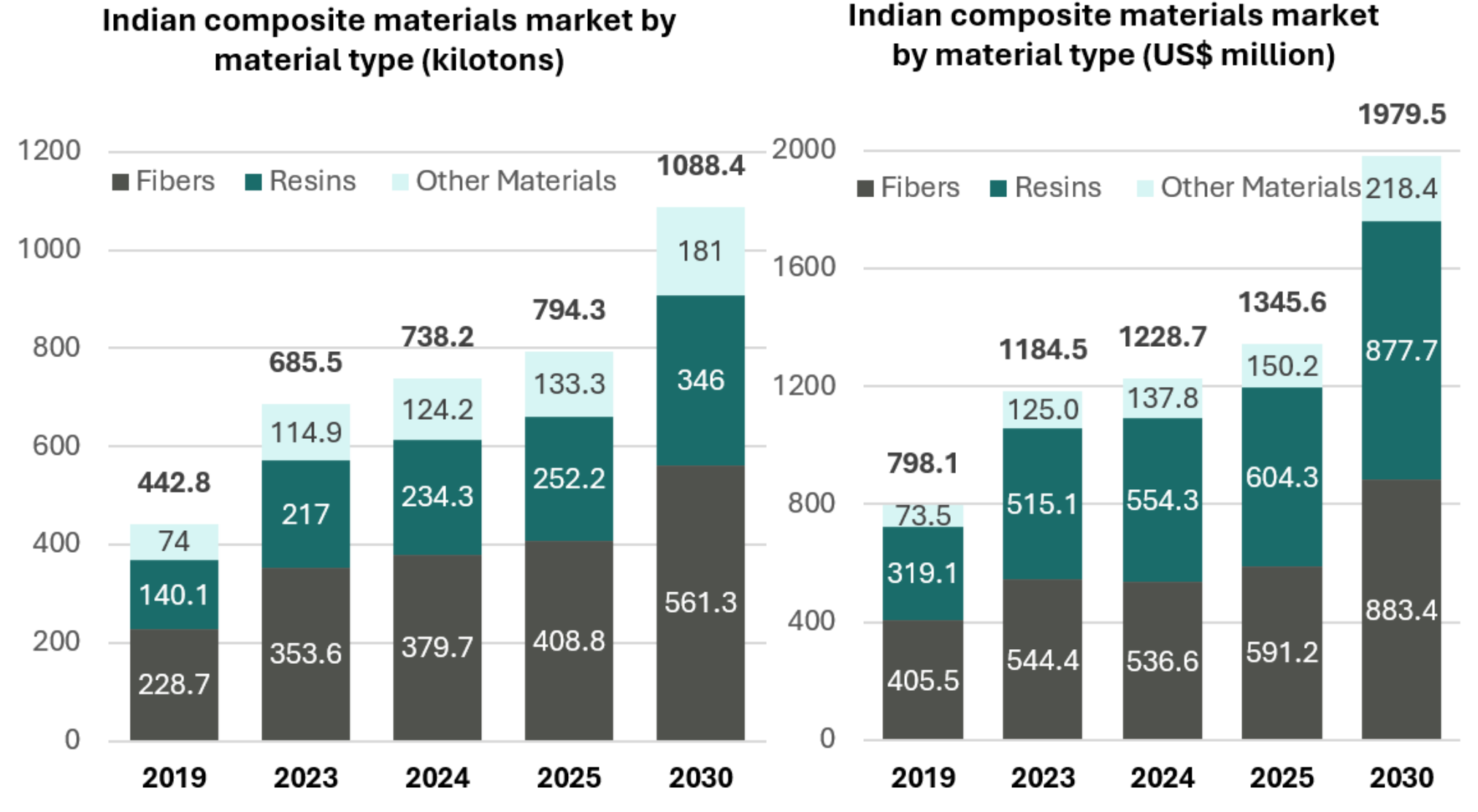

图 6. 以千吨和百万美元表示的材料类型。

纤维和树脂合计占印度市场总量的83.2%,占市场价值的88.8%。其他材料包括填料、粘合剂和芯材。玻璃纤维占据了纤维市场的绝大部分,而不饱和聚酯树脂(UPR)则引领着树脂市场。

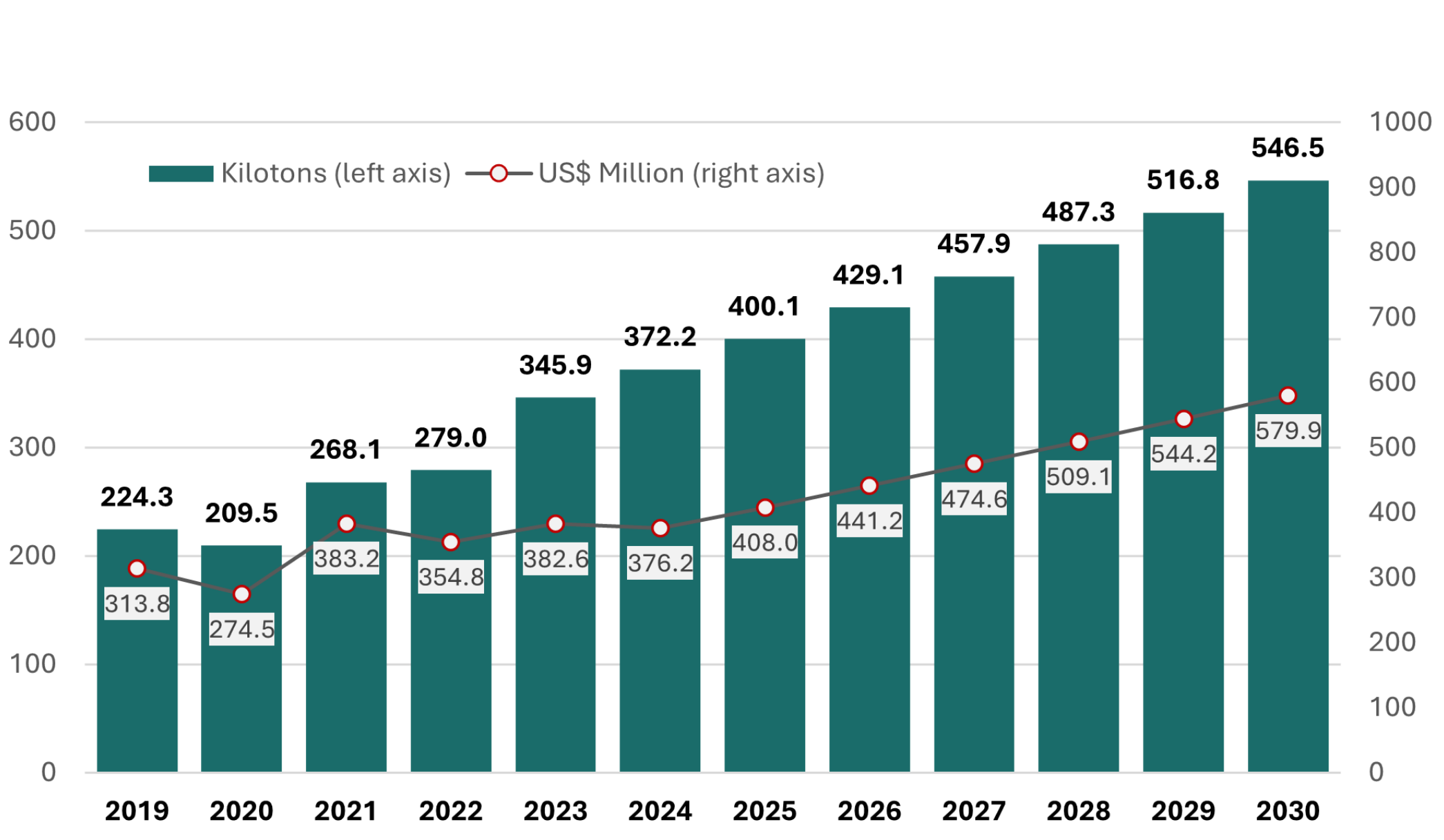

印度玻璃纤维:成熟且基础雄厚的市场

2024年,印度玻璃纤维消费量为37.2万吨,市场价值达3.76亿美元。单端粗纱是最广泛使用的玻璃纤维类型,其次是用于热固性塑料的短切原丝和多端粗纱。未来五年,玻璃纤维市场有望保持韧性,在2025-2030年期间,复合年增长率将达到6.4%,这主要得益于轻量化材料需求的增长以及印度市场努力达到全球标准。

印度玻璃纤维市场由国内外企业共同参与,其中两家国内制造商是欧文斯科宁和3B玻璃纤维公司(3B Fibreglass)。3B Fibreglass现有工厂的玻璃纤维产能为2.5万吨。该公司目前正在建设一座产能为6万吨的玻璃纤维工厂,预计将于2025年中期投入使用,并计划再建一座产能为6万吨的熔炉,随后关闭现有的2.5万吨产能,使总产能达到12万吨。欧文斯科宁年产玻璃纤维约12万吨。这些公司合计向印度境外出口约2万吨。这导致印度国内玻璃纤维短缺约25万吨,目前主要通过从中国巨石、重庆国际复材和泰山玻纤等中国公司进口来弥补。

图7.印度玻璃纤维市场趋势及预测(百万美元和千吨)。

玻璃纤维增强塑料 (GRFP) 市场对价格极其敏感,而低价中国产品进一步加剧了这一市场供应紧张。目前,印度制造商提供的玻璃纤维价格高于中国和泰国的供应商。尽管如此,印度国内两家玻璃纤维制造商的利润率仍然为负值。印度长期以来一直在调查进口玻璃纤维的反倾销行为,印度政府也已对来自中国、泰国和巴林的玻璃纤维启动了反倾销税调查。许多印度大型供应商并不赞成征收反倾销税,理由是进口材料有助于弥补持续存在的供需缺口。玻璃纤维市场的前景将取决于反倾销税的未来走势。

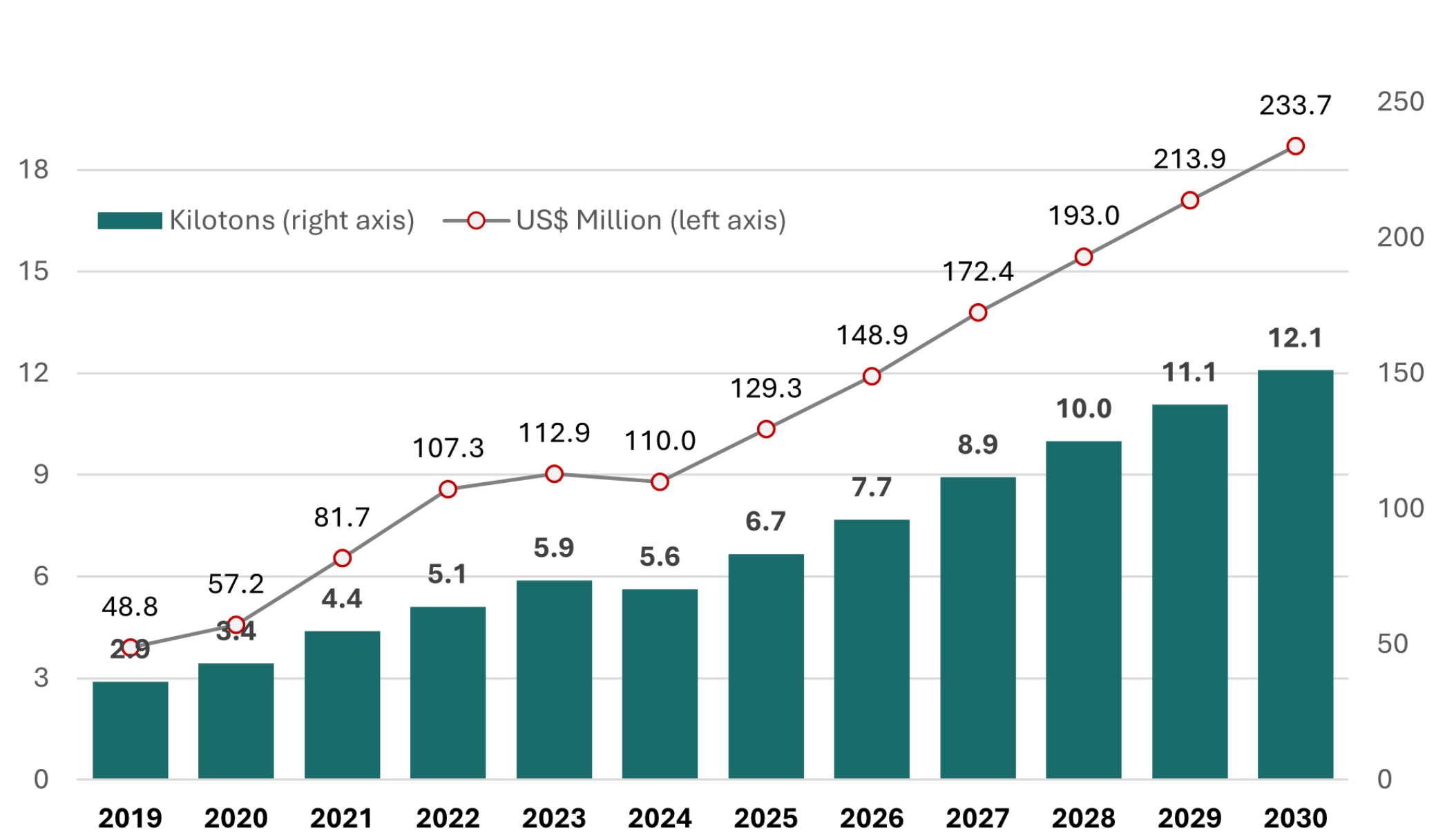

印度碳纤维市场:基数小,增长潜力大

与玻璃纤维相比,印度碳纤维市场仍处于起步阶段,但蕴含着巨大的增长机遇。2024年,印度碳纤维消费量为5.6千吨,市场价值为1.1亿美元。预计未来5年,该市场的复合年增长率将达到12.8%,到2030年将达到1.21千吨,市场价值为2.34亿美元。主要应用包括风电叶片拉挤翼梁帽、针对CNG应用的压力容器、电力电缆芯、基础设施维修(桥梁、建筑)以及航空航天和国防领域。

目前,印度完全依赖从全球知名生产商进口碳纤维来满足其需求,包括直接丝束、中间体和成品部件。值得注意的是,其中大部分需求来自关键终端用途的成品部件,例如风力涡轮机叶片、基础设施维修和航空航天。几乎所有全球领先的碳纤维供应商都在印度开展业务;然而,他们的重点因应用而异。晓星先进材料是印度最大的碳纤维丝束进口商。其他主要供应商包括帝人、东丽和Syensqo,其主导地位因终端用途而异。

图8.印度碳纤维市场趋势和预测(百万美元和千吨)。

由于印度对碳纤维的需求不断增长,一些印度企业集团已宣布计划建立国内碳纤维生产基地:

信实工业有限公司 宣布将在印度古吉拉特邦建立总产能为 20,000 公吨的碳纤维工厂,第一期产能为 4,000 吨,预计将于 2026 年初投入运营。

金达尔先进材料公司正在与碳纤维设备供应商MAE SpA合作建立一个 3,500 吨的碳纤维工厂,预计将于 2027 年底开始运营。

巴巴原子研究中心(BARC)、印度斯坦航空有限公司(HAL)和米什拉达图尼加姆有限公司(MIDHANI)预计也将在印度开始生产碳纤维,更多细节即将公布。

目前,印度碳纤维市场以大丝束碳纤维(50K)为主,主要用于风能领域。风能领域中,拉挤翼梁帽(风力涡轮机叶片的重要结构部件)的需求正在增长。固瑞特(Gurit)于2024年在印度开设了一家碳纤维拉挤翼梁帽工厂,但由于战略调整以及印度市场需求下降,最终关闭了该工厂。与此同时,Kineco Exel Composites India(KECI)正在果阿附近建立一家类似的工厂,计划于2026年开始交付拉挤翼梁帽。

小丝束碳纤维(主要为24K)在某些应用领域越来越受欢迎,例如压力容器、电力电缆芯和汽车应用。印度航空航天和国防领域对高性能碳纤维(3K、6K、12K等)的需求也在不断增长,这需要严格的认证流程和数十年的工艺控制经验。这类碳纤维主要由东丽、赫氏和Syensqo等全球企业主导。

虽然印度目前尚不具备生产碳纤维的能力(这种情况将在2026-27年发生改变),但该国确实具备生产预浸料和织物的能力。印度制造商越来越注重此类中间体的生产,该国拥有一个不断发展的制造商生态系统,其中包括BHOR、Arvind Composites、URJA和Reliance Industries Ltd.,它们生产织物、预浸料和技术纺织品。此外,还有几家关键的零部件制造商,包括CREEDx Composites、HAL、Tata Advanced Systems、Rockman Advanced Composites、Adani Defence and Aerospace、Time Technoplast、Nordex、LM Wind Power、Kineco Exel Composites和Jindal Advanced Materials。这些公司在推动印度碳纤维增强塑料市场增长方面发挥着关键作用。

树脂在印度复合材料生态系统中的作用

图 9.印度复合树脂市场趋势和预测(百万美元和千吨)。

印度复合树脂市场涵盖热固性材料和热塑性材料,目前正经历健康增长。2024年,复合树脂消费量为23.43万吨,价值5.54亿美元。预计到2030年,复合年增长率将达到6.7%,达到34.60万吨,价值8.78亿美元。印度政府大力推行“自力更生的印度”(Atmanirbhar Bharat)战略,鼓励国内加大关键化学品(包括复合材料用树脂)的产量,预计将增强本土化工和树脂行业的发展,同时减少对进口的依赖。

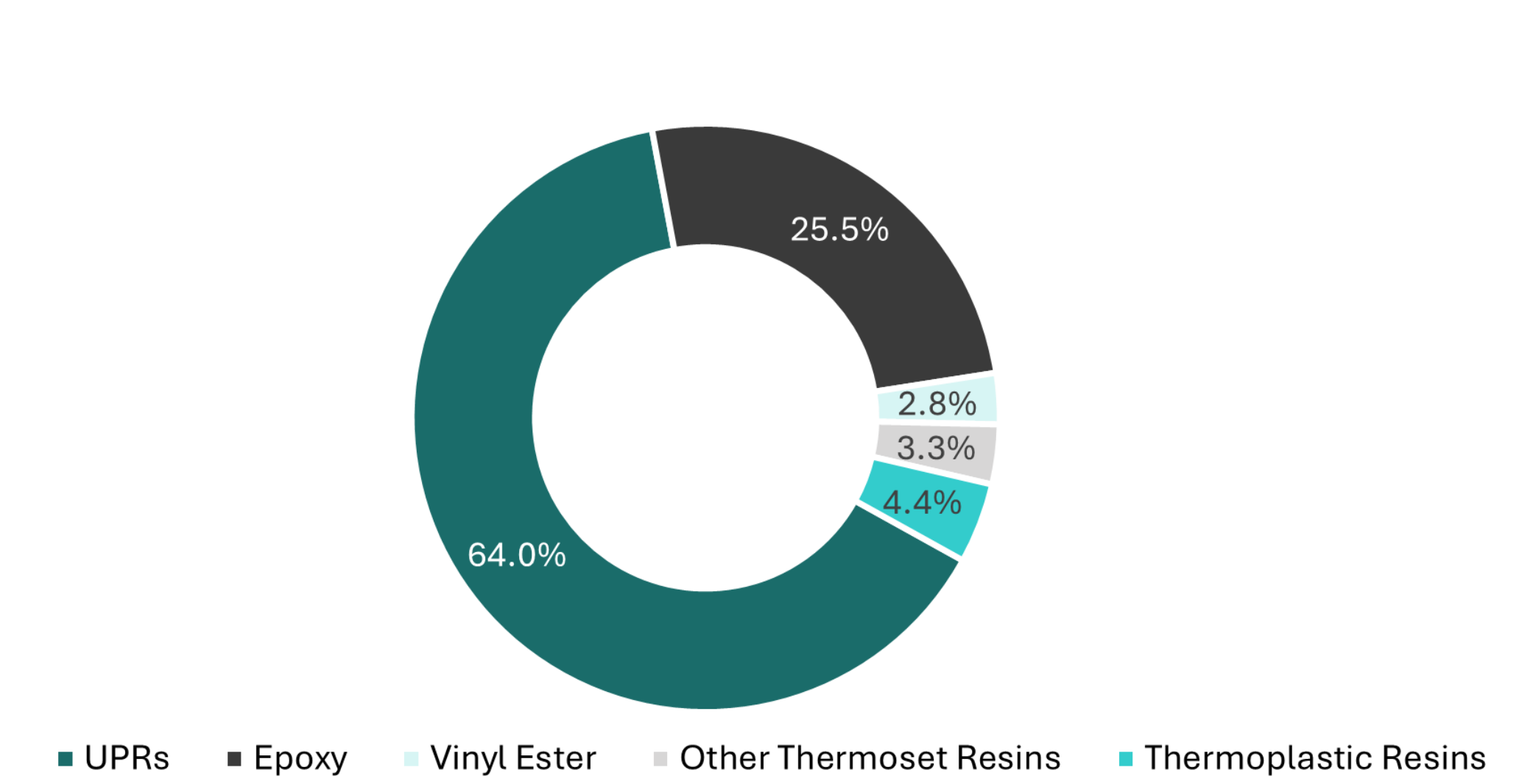

热固性树脂凭借其成本效益、强度以及比低性能热塑性塑料更高的耐高温能力,在印度复合材料市场占据主导地位。2024年,复合材料用热固性树脂的消费量总计22.39万吨。这其中包括不饱和聚酯树脂(UPR)、环氧树脂、乙烯基酯树脂等,但UPR是其支柱,占2024年总消费量的近64%。

树脂市场竞争激烈,价格是关键因素。UPR供应商包括30多家国内制造商以及外国公司,例如Orson Resins and Coatings Pvt. Ltd.、Revex Group、INEOS Group、Ruia Chemicals、Kanoria Chembond Pvt. Ltd.、RELX Composites和Polynt-Reichhold。UPR用于纤维增强聚合物面板、拉挤部件和建筑产品。

到2024年,乙烯基酯树脂的市场份额仅为2.8%,但该材料在各种应用中正日益受到青睐,包括风电叶片拉挤型材和玻璃钢钢筋。供应商包括ECMAS集团、Aryan Composites Pvt. Ltd.、Asterix Reinforced Ltd.、AOC和Orson Resins and Coating Pvt. Ltd.。

图 10.印度复合树脂市场按树脂类型划分(分布百分比,234.5 千吨,2024 年)。

环氧树脂是2025年至2030年间增长最快的树脂类别,主要受风电叶片制造业增长的推动。预计环氧树脂产量将从2024年的59.7千吨增长到2030年的95.4千吨,这得益于众多国内外供应商的支持。领先的公司包括Atul Ltd.和Aditya Birla Chemicals,它们近年来通过投资升级技术和产品质量实现了显著扩张。除了这些国内供应商外,Olin Corp.、亨斯迈国际、Hexion Inc.、Kukdo Chemical Co. Ltd.和Swancor等领先的全球企业也在印度积极开展业务,并瞄准特定应用领域,主要是风力涡轮机叶片。

印度热塑性树脂市场持续稳步增长,预计2024年消费量将达到10.3万吨,价值6160万美元。大部分需求由国内生产满足。进口主要用于全球专业合同和高性能等级。

印度复合材料行业的未来之路

印度复合材料市场正经历着一场关键性的转型,其特点是持续增长和生产自给自足。印度的复合材料市场预计增速几乎是全球平均水平的两倍,被认为是全球增长最快的复合材料市场。值得注意的是,所有复合材料类别都有望实现增长,但碳纤维价值链的增速预计将是其他复合材料的两倍。

印度复合材料生态系统在自给自足方面取得了长足进步,树脂领域也已实现这一目标。与此同时,3B Fibreglass 近期的扩张将进一步巩固国内玻璃纤维生产。信实工业 (Reliance Industries) 等印度企业集团近期发布的公告也将有助于该国发展碳纤维制造业。此外,在过去几年中,预浸料、复合材料等中间体领域的发展势头强劲。

在层级层面,印度大型企业集团在积累了玻璃纤维增强塑料(GFRP)方面的专业知识后,正转向先进复合材料,旨在构建一个涵盖原材料到零部件制造的综合生态系统。Stratview Research 预测,印度将逐步转向先进零部件制造,涵盖所有高性能应用,包括氢压力容器和航空航天结构——这两者预计将成为国内碳纤维市场增长的关键驱动力。随着印度持续发展成为全球主要复合材料市场之一,企业必须了解其结构和趋势,才能有效地服务于印度市场。

来源 | CW,内容由翻译软件翻译,如有错误请海涵!

为总结经验、分析形势,持续推动行业健康有序发展,中国玻璃纤维工业协会秘书处在组织开展全行业2025年度各类产品产量专项统计基础上,编写了《中国玻璃纤维及制品行业...

Stratview Research (印度恰蒂斯加尔邦)对印度复合材料市场进行了全面分析,详细阐述了需求、产量、趋势和未来潜力。该研究概述了关键的终端市场,包...

2024年,作为“十四五”规划的攻坚之年,不仅肩负着实现既定目标任务的压力与责任,也为即将启动的“十五五”规划奠定了坚实基础、积累了宝贵经验。我国废钢铁、废有色...